Les opinions sur les prévisions des taux hypothécaires pour 2025-2026 ne laissent personne indifférent.

Alors que le Québec se prépare à traverser une période cruciale sur le plan économique, les regards se tournent inévitablement vers le marché immobilier et les taux d’emprunt associés. L’avenir hypothécaire soulève des questions cruciales quant à l’accessibilité à la propriété et à l’évolution des coûts d’emprunt.

Cela dit, l’incertitude qui entoure ces perspectives financières renforce l’importance d’une analyse approfondie pour comprendre les dynamiques à venir.

Malgré le fait qu’il soit impossible de prédire avec certitude les taux hypothécaires futurs, il est possible de prévoir certaines tendances.

- Cet article aborde les prévisions des taux hypothécaires sur des bases hypothétiques pour les années à venir. Quelles sont les fluctuations potentielles auxquelles s’attendre ?

Taux hypothécaires moyens après la dernière annonce du taux directeur – Juin 2025

Au Québec, les changements de taux hypothécaires suivent de près les annonces de la Banque du Canada concernant le taux directeur.

- Taux directeur : 2,75% (annonce du 4 juin 2025)

Que le taux monte, descend ou se maintienne, plusieurs institutions financières, dont les grandes banques canadiennes, modifient leurs offres.

Par conséquent, pour vous offrir un résumé et des repères utiles, voici un tableau qui compare les taux moyens actuels aux extrêmes des cinq dernières années.

Tableau des taux hypothécaires moyens en temps réel – Mise à jour 4 juin 2025

Taux hypothécaires | Taux moyen actuel | Taux le plus élevé (5 dernières années) | Taux le plus bas (5 dernières années |

Taux fixe 1 an | 5,49% | 8,09% | 2,79% |

Taux fixe 5 ans | 4,09% | 6,49% | 1,39% |

Taux variable 5 ans | 4,25% | 7,15% | 1,44% |

*Les taux affichés ne sont qu’indicatifs et ne constituent en aucun cas une garantie. Pour obtenir un taux personnalisé, magasinez avec un courtier hypothécaire.*

Obtenez le meilleur taux hypothécaire avec l’aide de nos courtiers hypothécaires partenaires !

En vue d’acheter une nouvelle propriété, de renouveler ou de refinancer votre prêt, on comprend que vous vouliez obtenir le meilleur taux possible.

Par contre, si vous avez prévu de faire le tour des banques, c’est une perte de temps. Vous risquez d’affecter votre crédit et surtout, de passer à côté des meilleures offres.

À la place, vous devriez investir 2 minutes de votre temps pour remplir notre formulaire.

Pourquoi ?

- Une fois votre demande envoyée, vous êtes mis en contact avec l’un de nos partenaires hypothécaires.

- Nos courtiers partenaires s’occupent de tout pour vous, de A à Z.

- Ils préparent votre dossier, comparent les taux auprès de dizaines de prêteurs (grandes banques, banques en ligne, prêteurs alternatifs), et négocient en votre nom pour que vous obteniez le meilleur taux.

Après avoir passé au peigne fin toutes les offres disponibles, vous êtes assuré que l’offre que vous avez entre vos mains est sans aucun doute la meilleure du marché.

Sans avoir à débourser une cenne ni être obligé de signer quoi que ce soit, vous recevez des offres personnalisées et vous vous préparez à économiser des milliers de dollars.

Le taux directeur en baisse - Grosse baisse des taux hypothécaires à venir ?

L’annonce du 11 décembre 2024 a révélé une nouvelle très attendue par les emprunteurs.

Alors que les paris étaient ouverts entre une réduction de 0,25 % et 0,5 %, la baisse de 0,5 % du taux directeur, s’établissant désormais à un taux de 3,25 %, marque un tournant significatif dans la politique monétaire.

En effet, la décision de la Banque centrale de réduire le taux directeur a des répercussions directes sur les consommateurs. D’ailleurs, les analystes prévoient que les prêteurs, réagissant à cette nouvelle, ajustent rapidement leurs offres, ce qui pourrait dynamiser le marché immobilier.

- Cette réduction engendre une diminution des taux hypothécaires, rendant l’emprunt plus accessible pour les ménages.

- Cette situation pourrait également attirer de nouveaux acheteurs sur le marché, particulièrement ceux qui hésitaient à s'engager en raison de taux élevés.

- Pour les familles et les jeunes couples, c’est une occasion en or de réaliser leur rêve immobilier.

- De plus, certains propriétaires actuels pourraient envisager de refinancer leurs prêts afin de bénéficier de paiements mensuels moins élevés.

La réduction du taux directeur à 3,25 % soulève des questions sur l’avenir du marché immobilier. Cependant, le futur proche s’annonce positif et prometteur pour les propriétaires actuels ainsi que pour les nouveaux acheteurs.

Pour suivre l’évolution des taux hypothécaires et ne rien manquer, restez à l’affût des prochaines annonces gouvernementales.

Quel est le bilan des taux hypothécaires au début de 2025 ?

Malgré l’anticipation d’un début de baisse de taux directeur dès le début de l’année 2024, celui-ci s’est plutôt maintenu au taux de 5,00% annoncé le 23 juillet 2023, avant de diminuer fortement.

Les annonces redonnent espoir aux Québécois ! En effet, le retour du taux directeur sous la barre des 5 points indique un début de détente monétaire ainsi qu’une baisse imminente des taux hypothécaires.

Au cours des dernières années, les taux hypothécaires ont connu une hausse fulgurante suivie d’une période de stabilité relative.

Avec une tendance à la baisse, cette annonce pourrait offrir une bouffée d’air frais aux emprunteurs et stimuler le marché immobilier.

Prévision taux hypothécaire 2025 - Quoi surveiller pour la prochaine année?

Les années se suivent, mais ne se ressemblent pas. Alors que nous entamons 2025, les regards se tournent avec anticipation vers l’évolution des taux hypothécaires.

Se faisant impatiemment attendre, est-ce que la baisse des taux fait partie des prévisions pour la prochaine année ?

- La stabilité du taux directeur est une nouvelle encourageante pour les emprunteurs.

- Une baisse des taux hypothécaires fixes a récemment été enregistrée.

- Un nombre d’indices croissants laisse présager une diminution progressive des taux d’intérêt.

- Si la tendance se maintient, il serait possible de terminer l’année 2025 à un taux directeur de 2,5% ou moins.

Même si le gouvernement se garde une porte ouverte pour augmenter le taux, la diminution de l’inflation offre une lueur d’espoir. Selon les analyses des perspectives économiques, plusieurs économistes anticipent que le taux directeur se stabilisera à 2,5 % ou moins d’ici la fin de l’année 2025.

Dans un contexte où le marché immobilier fait face à d’importantes tensions, cette prévision reflète une approche prudente à l’égard de l’évolution future de l’économie canadienne.

Est-ce que les taux hypothécaires vont réellement baisser en 2025 ?

En raison des indicateurs de stabilisation économique, les spéculations sur la date de la première baisse sont entamées.

- L'espoir d'une réduction du taux directeur se dessine lorsque l'inflation s'approchera de l'objectif de 2%.

La préservation actuelle du taux directeur est accueillie favorablement par les emprunteurs hypothécaires. Elle reflète une amélioration de l’inflation, ce qui laisse entrevoir des baisses éventuelles des taux tout au long de l’année 2025.

En raison de la réduction récente des taux hypothécaires fixes, il est envisageable qu’ils maintiennent cette trajectoire à la baisse. L’enregistrement de cette baisse peut potentiellement stimuler l’activité sur le marché immobilier au cours de l’année à venir.

Bon à savoir

Saviez-vous que les courtiers hypothécaires ont accès à des données exclusives sur les taux hypothécaires de plus de dizaines de prêteurs au Québec ? Utilisez leurs services pour comparer les meilleurs taux et épargner sur votre coût d’emprunt !

Quels sont les scénarios possibles des prévisions de taux hypothécaires 2025 ?

L’inflation est l’un des indicateurs les plus surveillés par les autorités. Par conséquent, une variation ou une stagnation inflationniste entraînera nécessairement un mouvement du taux directeur.

- Si l’inflation diminue encore, nous pourrions assister à une baisse des taux hypothécaires.

- Si l’inflation fait peu de progrès est restent à 3%, nous pourrions connaître une stagnation des taux hypothécaires ou bien, une nouvelle hausse.

- Si l’inflation augmente, nous risquons fort bien d’assister à une nouvelle hausse des taux.

Pour mieux appréhender les prochains changements, il devient impératif d’explorer les scénarios potentiels qui façonnent la trajectoire des taux hypothécaires.

Regardons maintenant quelles sont les possibilités de variations du taux directeur à travers 3 scénarios : optimiste, réaliste et pessimiste.

Scénario optimiste : Taux directeur à 2,25%

Les signes positifs actuels de l’économie canadienne se confirment. Les mesures de relance économique, combinées à une maîtrise efficace de l’inflation, permettent une réduction continue du taux directeur.

Actuellement à 3,25 %, il pourrait ainsi connaître une baisse progressive pour atteindre 2,25 % d’ici la fin de 2025. Cette situation favorable stimulerait l’activité sur le marché immobilier, favorisant l’accessibilité à la propriété et le soutien de la croissance du secteur.

Scénario réaliste : Taux directeur à 2,75%

Les conditions économiques évoluent conformément aux prévisions actuelles. Les efforts visant à maintenir la stabilité économique et à contrôler l’inflation permettent au taux directeur de se stabiliser à 2,75 % d’ici la fin de 2025.

Les taux hypothécaires, reflétant cette stabilité, connaîtraient des ajustements modérés, restant relativement constants tout au long de l’année. Ce scénario équilibré favorise un marché immobilier stable et prévisible.

Scénario pessimiste : Taux directeur à 3,50%

Des facteurs imprévus perturbent l’équilibre économique. Des pressions inflationnistes soudaines ou des évènements externes pourraient entraîner une hausse du taux directeur, le maintenant au-dessus des prévisions.

En conséquence, les taux hypothécaires augmenteraient également, rendant les emprunts plus coûteux et impactant négativement le marché immobilier. Les conditions difficiles pourraient entraîner une stagnation, voire une contraction du secteur immobilier, compliquant l’accès à la propriété.

Taux hypothécaires pour la deuxième moitié de 2025 - À quoi s’attendre réellement ?

Incontestablement, la politique anti-inflationniste a offert des résultats satisfaisants. Cependant, l’inflation n’a pas encore atteint la cible de 2%, il reste donc un bout de chemin à faire.

Même si la porte est ouverte à de prochaines annonces de baisses du taux directeur, les spécialistes se font discrets sur les prochaines décisions.

À quoi s’attendre pour les prochains mois de 2025 ?

- La Banque du Canada est ouverte à abaisser de nouveau le taux directeur, mais de façon prudente.

- Une baisse précoce compromettrait la lutte contre l’inflation.

- La marché hypothécaire est au cœur de leurs discussions et préoccupations.

Dans le but d’encourager les acheteurs et les propriétaires, de futures baisses sont en vue. Toutefois, afin d’éviter toute surchauffe additionnelle, les conditions économiques seront révisées avant chaque annonce.

Le mot d’ordre ? Une annonce à la fois !

Quand seront les prochaines annonces du taux directeur de la Banque du Canada :

- 29 janvier 2025

- 12 mars 2025

- 16 avril 2025

- 4 juin 2025

Pour rester à l’affût de tous changements de taux hypothécaires, prenez le temps de discuter avec un courtier hypothécaire !

Baisse des taux hypothécaires en vue pour 2025 - Quel est l’impact sur les prêts hypothécaires ?

La baisse des taux hypothécaires prévue pour le deuxième semestre de 2025 aura plusieurs impacts significatifs sur les prêts hypothécaires.

- Elle réduira les paiements mensuels pour les nouveaux emprunteurs et ceux qui renouvellent leurs prêts, augmentant ainsi leur pouvoir d'achat.

- Elle rendra l'achat d'une maison plus accessible, surtout pour les premiers acheteurs.

- Les propriétaires existants pourront refinancer leurs prêts à des conditions plus favorables, économisant ainsi sur les intérêts.

De plus, les investisseurs immobiliers trouveront les conditions de financement plus attractives, ce qui pourrait encourager davantage d’investissements dans le secteur locatif.

En somme, la baisse des taux hypothécaires offre de nombreux avantages, mais nécessite une planification prudente.

Baisse des taux hypothécaires 2025 - Quel est l’impact sur le marché immobilier ?

En général, cette baisse stimulera le marché immobilier et l’économie en augmentant l’activité dans la construction et les services immobiliers.

Cependant, il faut savoir qu’une demande accrue pourrait également entraîner une hausse des prix de l’immobilier.

En bref, voici les prévisions :

- Une hausse de la demande de biens immobiliers se fera sentir chez les acheteurs potentiels.

- Les propriétaires actuels profiteront de cette baisse pour refinancer leur prêt à des taux plus bas.

- Cette hausse de la demande peut conduire à une augmentation des prix de l'immobilier, particulièrement dans les marchés déjà tendus.

- Les investisseurs immobiliers seront encouragés par des coûts d'emprunt réduits, augmentant potentiellement leurs activités d'achat de propriétés locatives.

Cette stimulation du marché immobilier entraînera une croissance économique, créant des emplois dans la construction, les rénovations et les services connexes.

En somme, bien que la baisse des taux hypothécaires présente des avantages considérables, elle pourrait aussi entraîner une surchauffe des prix dans certaines régions.

Que disent les experts sur la prévision de taux hypothécaires pour 2025 ?

Selon les économistes, en 2025, le taux directeur reviendrait près de son taux cible de 2%. Malgré le taux inflationniste canadien revenu à niveau neutre, rien ne garantit qu’il n’y aura pas de variations.

Voici les prévisions :

- Les tensions entre certains pays, dont la Chine, la Russie et d'autres petits pays, constitueront une tension inflationniste.

- La transition vers des sources d'énergie durables requerra des engagements financiers importants dans les infrastructures énergétiques.

- Un niveau élevé d'investissements intensifiera la demande de capitaux.

- Cette demande pourrait entraîner une hausse du taux de l’inflation.

Il est anticipé que le taux inflationniste ciblé par le gouvernement pourrait augmenter et le dépasser entre 0% et 1%. Si l’inflation augmente, il n’est pas impossible que la Banque du Canada augmente le taux afin de contrôler l’économie.

Si le taux directeur est à la hausse, les taux hypothécaires proposés par les banques seront également à la hausse.

Quel est le calendrier des annonces du taux directeur pour l’année 2025 ?

Dans l’objectif d’orienter les décisions des emprunteurs et investisseurs, la Banque du Canada publiera tout au long de l’année, les 8 annonces sur l’évolution du taux directeur et les perspectives économiques.

Voici le calendrier des annonces de la Banque du Canada pour l’année 2025 :

Annonces de la Banque du Canada | |

29 janvier 2025 | 30 juillet 2024 |

12 mars 2025 | 17 septembre 2024 |

16 avril 2024 | 29 octobre 2024 |

4 juin 2024 | 10 décembre 2024 |

Que devez-vous savoir sur la prévision de taux hypothécaire 2026 ?

En raison de la difficulté de prédire les taux d’une ou de deux années, ça l’est d’autant plus pour 3 années. Effectivement, d’ici là :

- Est-ce que l’inflation sera maîtrisée ?

- Est-ce que la demande de consommation pour les biens et services aura diminué ?

- Dans quel état seront les tensions internationales ?

Malgré l’incertitude qui plane au-dessus de l’état de l’économie en 2026, certains économistes se sont avancés.

En effet, selon les prédictions, l’année 2026 poursuivrait dans la même lancée réaliste que celle de 2025. Empreints de stabilisation et de retour à la normale, les taux hypothécaires seraient en diminution.

Au cours de l’année 2026, le taux directeur passerait sous les 3% et les taux hypothécaires sous les 4%.

Quelle est la prévision du taux hypothécaire sur 5 ans ?

Le marché hypothécaire évolue constamment et parfois très rapidement. Cela dit, prédire avec certitude les performances des taux pour les 5 prochaines années est presque impossible. D’ailleurs, les économistes sont en accord avec cette affirmation.

Cependant, voici ce que vous devriez savoir sur les tendances potentielles à long terme au Canada et au Québec :

- Les taux hypothécaires poursuivront leur chute pendant les 3 prochaines années.

- Cependant, il est très peu probable de retrouver des taux aussi bas que ceux observés en début de pandémie et ceux de 2010 et 2011.

Préapprobation hypothécaire

Saviez-vous que lorsque vous obtenez une préapprobation hypothécaire auprès d’un courtier hypothécaire, vous bénéficiez du meilleur taux jusqu’à 12 mois selon le prêteur ?

Vous vous protégez ainsi contre une hausse potentielle et vous voyez octroyer un taux plus compétitif dans le cas d’un marché baissier. Informez-vous auprès d’un courtier près de chez vous !

Quel a été le bilan des taux hypothécaires des dernières années au Canada ?

Pour mieux comprendre le contexte récent, retournons dans le passé, en 2023. Dans la poursuite de la politique monétaire de resserrement, les taux se maintiennent. C’est lors l’annonce du 6 décembre 2023 que la Banque du Canada a affirmé qu’elle maintenait son taux à 5% pour la fin de l’année 2023.

Encouragée par la poursuite du ralentissement économique et le recul de l’inflation, aucune hausse n’a été appliquée depuis l’annonce du mois de juillet dernier.

Voici le bilan des annonces de la Banque du Canada tout au long de l’année 2023 :

Annonces | Modification | Taux directeur |

6 décembre 2023 | – | 5,00 |

25 octobre 2023 | – | 5,00 |

6 septembre 2023 | – | 5,00 |

12 juillet 2023 | +0,25 | 5,00 |

5 juin 2023 | +0,25 | 4,75 |

12 avril 2023 | – | 4,50 |

8 mars 2023 | – | 4,50 |

25 janvier 2023 | +0,25 | 4,50 |

Il faut comprendre que les changements du taux directeur ne viennent pas seuls. En effet, les variations du taux préférentiel en découlent directement. Le taux préférentiel est celui qui influence directement les taux et les paiements hypothécaires.

Pour plus de précision, celui-ci a débuté l’année à 6,45% pour passer à 6,70% en janvier, à 6,95% en juin, jusqu’à augmenter de nouveau le mois suivant. Ainsi, depuis le 13 juillet 2023, le taux préférentiel se trouve à 7,20%.

À quoi s’attendre pour les taux hypothécaires en fonction de l’inflation ?

Les courtiers hypothécaires reçoivent de très nombreuses questions sur l’évolution des taux.

Par conséquent, nous avons entrepris d’approfondir sur le sujet de l’influence de l’inflation sur le marché hypothécaire.

- Une inflation persistante amène la réévaluation à la hausse du taux directeur, ce qui influence à son tour les taux hypothécaires offerts par les prêteurs.

- Lorsque l'inflation est en hausse, les taux hypothécaires fixes et variables augmentent, car les prêteurs ajustent les taux pour compenser la dépréciation potentielle de la monnaie due à l'inflation.

- Les taux hypothécaires à court terme sont plus sensibles aux changements rapides inflationnistes en étant plus élevés que ceux à long terme.

- Le maintien des taux hypothécaires exerce une pression à la baisse sur la demande immobilière et sur les prix des propriétés.

L’inflation est actuellement une préoccupation majeure pour les autorités. Tant et aussi longtemps que l’inflation n’atteint pas la cible de 2%, les taux demeurent élevés.

Toutefois, la baisse progressive que nous connaissons actuellement contribue à la réduction des taux.

Quels sont les facteurs influents sur les prévisions de taux hypothécaires ?

Les taux d’intérêt hypothécaires sont en partie influencés par le taux directeur du Canada et l’inflation. Par contre, ce ne sont pas les seuls facteurs d’influence.

Avez-vous remarqué que même si le taux préférentiel est actuellement de 5,45%, les taux hypothécaires offerts par les banques ne sont pas tous les mêmes ? C’est parce que les taux sont soumis à divers facteurs économiques, financiers et externes.

- Inflation

- Économie mondiale et locale

- Taux directeur

- Choix de la banque

- Type de prêt hypothécaire

- Type de taux d’intérêt (variable ou fixe)

- Ratio d’endettement

- Dossier de crédit

- Et plus encore

Afin de vous permettre de mieux visualiser l’impact de certains facteurs sur l’augmentation ou la diminution des taux hypothécaires, voici un tableau descriptif pour expliquer le mouvement des taux.

Taux hypothécaires en hausse | Taux hypothécaire en baisse |

Haute inflation | Basse inflation |

Faibles taux d’épargne | Taux d’épargne élevés |

Réduction des échanges | Augmentation des échanges |

Risques de défauts de paiement | Sécurité accrue des prêts |

Diminution de la productivité | Accroissement de la productivité |

Fort taux d’emploi | Faible taux d’emploi |

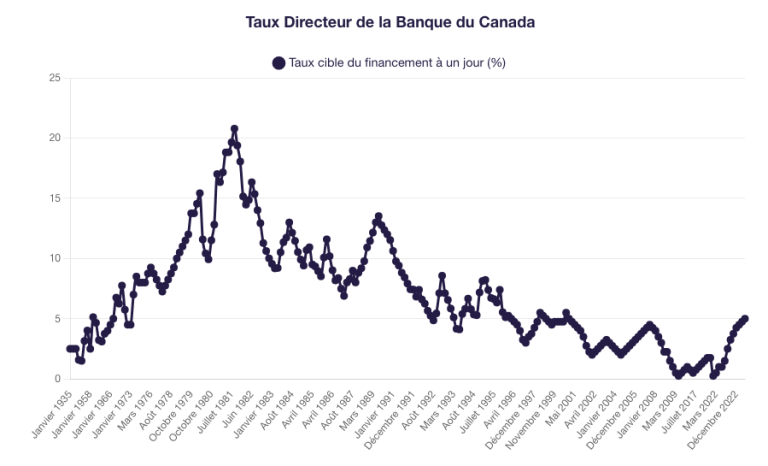

Indice de prévision des taux hypothécaires - Quel est l’historique du taux directeur du Canada de 1940 à 2024 ?

Les années ne se ressemblent pas, mais les cycles se répètent !

Pour mieux comprendre les prévisions émises par les experts et être en mesure de faire vos propres projections, il faut prendre le temps d’analyser l’historique des taux.

Avant d’approfondir l’historique à l’aide du graphique et du tableau présentés ci-bas, voici un aperçu général de l’évolution des taux directeurs de la Banque du Canada au cours de certaines périodes clés.

1940-1950

Pendant la Seconde Guerre mondiale et dans la période qui a suivi, les taux directeurs étaient relativement bas, reflétant les conditions économiques de l’époque.

1950-1980

Les années 1950 à 1980 ont été caractérisées par une période de croissance économique soutenue, avec des taux directeurs généralement stables. Cependant, il y a eu quelques périodes d’augmentation des taux pour lutter contre l’inflation.

Années 1980

Cette décennie a été marquée par des taux directeurs élevés pour contrôler l’inflation croissante. Les taux ont atteint des niveaux records, ce qui a eu des répercussions importantes sur les marchés financiers et immobiliers.

Années 1990

Les années 1990 ont vu une tendance à la baisse des taux directeurs au fur et à mesure que l’inflation était mieux maîtrisée. Cependant, des facteurs économiques, tels que la récession ont influencé les fluctuations.

2000-2020

La période post-2000 a été caractérisée par une volatilité réduite des taux, avec des baisses significatives en réponse à la crise financière mondiale de 2008. Par la suite, les taux ont été maintenus à des niveaux bas pour stimuler la croissance économique.

2020-2024

Après avoir connu des taux hypothécaires historiques bas, les taux ont progressivement augmenté à partir de mars 2022, pour atteindre un sommet en juillet 2023. En raison de la maîtrise de l’inflation, c’est à partir de la mi-année 2024 que les taux ont commencé à diminuer.

Voici des données précises sur le taux directeur :

Date | Taux directeur du Canada | Date | Taux directeur du Canada |

1940 | 2,50% | 1990 | 13,52% |

1945 | 1,50% | 1995 | 6,72% |

1950 | 1,62% | 2000 | 4,75% |

1955 | 3,15% | 2005 | 3,25% |

1960 | 4,66% | 2009 | 0,25% |

1965 | 4,00% | 2019 | 0,75% |

1970 | 7,75% | 2015 | 0,75% |

1975 | 8,00% | 2020 | 0,25% |

1980 | 12,81% | 2022 | 4,25% |

1981 | 20,78% | 2023 | 5,00% |

1985 | 10,93% | 2024 | 3,75% |

Pour obtenir des informations spécifiques sur les taux directeurs au fil des années, n’hésitez pas à consulter les archives de la Banque du Canada.

Prévision taux hypothécaire 2025 et 2026 - Comment être informé des changements à venir ?

En raison des évènements externes et mondiaux, la volatilité inflationniste et les changements de politique monétaire, les prévisions peuvent changer drastiquement et rapidement. C’est pourquoi il est primordial d’être à l’affût des changements à venir.

Aimeriez-vous être informé en cas de :

- Hausse ou baisse des taux ?

- Changements significatifs du marché ?

- Promotions et offres compétitives de taux hypothécaires ?

Pour ce faire, suivez les annonces de la Banque du Canada, informez-vous sur l’évolution de l’inflation, restez informé des développements économiques nationaux et internationaux et suivez les tendances du marché immobilier.

Simplifiez-vous la vie et restez informé avec un courtier hypothécaire

Si vous souhaitez recevoir de l’information à jour sur les meilleurs taux hypothécaires, remplissez le formulaire mis à votre disposition sur notre plateforme.

Quel est l’impact des prévisions de taux hypothécaires sur le marché immobilier au Québec ?

Les taux hypothécaires et les prévisions hypothécaires exercent une influence significative sur le marché immobilier en raison de leur impact direct sur le financement des biens immobiliers.

En effet, la grande majorité des transactions immobilières impliquent un financement par le biais d’une hypothèque, laquelle est étroitement liée aux taux d’intérêt en vigueur.

Pourquoi cela importe-t-il ?

Vendeurs

- Les vendeurs sont également impactés, car les taux hypothécaires influent sur la demande pour les propriétés.

- Des taux bas stimulent la demande, augmentant ainsi le nombre d'acheteurs potentiels.

- Cela se traduit également par une augmentation de la valeur des biens immobiliers et offre des conditions plus favorables aux vendeurs.

- À l’inverse, des taux élevés restreignent le bassin d’acheteurs potentiels et affectent potentiellement à la baisse le prix de vente.

Acheteurs

- Les acheteurs sont particulièrement sensibles aux taux hypothécaires, car ils déterminent directement le coût d’emprunt.

- Des taux bas augmentent la capacité d'emprunt des acheteurs, les incitant ainsi à concrétiser leurs projets d'achat.

- À l'inverse, des taux plus élevés rendent l'accession à la propriété plus onéreuse et influencent le moment opportun pour acheter.

Propriétaires

- Pour les propriétaires existants, les prévisions des taux hypothécaires sont cruciales lorsque vient le temps du renouvellement.

- Des taux réduits représentent une opportunité de refinancer à des conditions plus avantageuses.

- À l’inverse, des taux élevés influencent le choix de vendre ou de refinancer à un coût plus élevé.

Bon à savoir

Saviez-vous que d’ici 2026, 84% des propriétaires verront leurs versements hypothécaires à taux variables augmenter jusqu’à près de 50% en moyenne ?

L’impact de quelques points de pourcentage a un impact majeur sur les paiements mensuels. Obtenez de plus amples renseignements auprès d’un courtier hypothécaire en remplissant notre formulaire.

Prévision taux hypothécaire - Quel est l’impact des taux hypothécaires élevés sur les paiements hypothécaires des propriétaires au Québec ?

Êtes-vous actuellement propriétaire d’une maison ? Est-ce que votre renouvellement est dû en 2025 ? Ou peut-être que vous êtes sur le point de vous acheter une nouvelle maison ? Dans l’une ou l’autre de ces situations, les taux hypothécaires ont définitivement un impact majeur.

Au Québec, le prix moyen d’une propriété en date du mois d’octobre 2023 a connu une hausse de 3,5% depuis l’année précédente pour se retrouver à 468 300$. Si on se base sur ces chiffres, voici deux exemples :

Nouvelle hypothèque

- Un acheteur met 20% de mise de fonds pour épargner sur les primes d’assurances, donc 93 660$.

- Les taux hypothécaires actuels varient en moyenne entre 5,09% et 8,00%.

- L’écart entre les deux taux équivaut à des paiements mensuels passant de 2 198$ à 2 849$.

- La différence est de 651$ par mois et de 7 812$ par année.

Renouvellement hypothécaire

- Un propriétaire avait obtenu un taux fixe avec un terme de 5 ans à 2.5% en 2020.

- Selon les prévisions, il pourrait obtenir un taux de 6.5% en 2025.

- Les paiements mensuels passeraient de 1 678$ à 2 509$.

- La différence est de 831$ par mois et de 9 972$ par année.

Quel est l’impact de la hausse des taux hypothécaires ?

- Augmentation du coût des paiements mensuels hypothécaires

- Refinancement hypothécaire plus coûteux

- Diminution de la capacité d’emprunt et du pouvoir d’achat

- Dette totale plus importante pour les propriétaires

- Tension financière sur le budget familial

- Stagnation ou baisse de prix des maisons

Les propriétaires doivent surveiller les prévisions des taux hypothécaires et être prêts à ajuster leur plan financier en conséquence.

Pour trouver le meilleur type de prêt hypothécaire pour vous, consultez un courtier hypothécaire.

Quel est l’enjeu des prévisions de taux hypothécaires élevés lors du renouvellement ?

Les propriétaires qui ont pu profiter de taux hypothécaires historiquement avantageux seront fortement pénalisés lors du renouvellement. En effet, cette situation présente plusieurs défis.

Voici un aperçu des principaux obstacles :

- Paiements mensuels jusqu’à 50% plus élevés

- Réduction de la capacité d’épargne

- Stabilité financière compromise

- Réduction de la marge de manœuvre du budget familial

- Changement potentiel de prêteur

Lors du renouvellement, les propriétaires sont confrontés à des décisions difficiles. Est-il possible de négocier un meilleur taux ? Faut-il revoir le budget familial ? Vaut-il mieux vendre ? À combien se situe le prix de vente de la propriété ? Quel est le coût des loyers ?

Les propriétaires sont incités et obligés à prendre des décisions stratégiques et à ajuster leur planification financière.

Quelles solutions peuvent aider à lutter contre la hausse des taux hypothécaires pour les propriétaires ?

Face à la hausse des taux hypothécaires, diverses stratégies peuvent être mises en place afin d’atténuer l’impact financier et maintenir une stabilité économique.

Quelles sont-elles ?

- Analyser les options de négociation de prêt et de conditions

- Allonger la période d'amortissement du prêt hypothécaire

- Effectuer un paiement forfaitaire

- Réévaluer le budget pour s'adapter aux nouveaux paiements hypothécaires

- Augmenter les efforts d'épargne pour constituer un coussin financier avant le refinancement

- Évaluer l’équité immobilière

- Envisager la vente

- Comparer les offres hypothécaires disponibles sur le marché

Avant de sauter aux conclusions et de prendre une décision précipitée, il faut prendre d’analyser la situation en profondeur. Chaque situation est unique et la meilleure solution dépend des circonstances individuelles.

C’est pourquoi les propriétaires devraient consulter un courtier hypothécaire et un conseiller financier au besoin, afin d’obtenir des conseils personnalisés et adaptés.

Comment s’adapter à des prévisions de taux hypothécaires plus élevés ?

Les taux hypothécaires de 1%, 2% et 3% ne sont plus d’actualité. Face à des prévisions de taux hypothécaires plus élevés, il est impératif pour les propriétaires et les acheteurs potentiels de s’adapter à cette nouvelle réalité financière.

Voici quelques stratégies pour faire face à des taux plus élevés :

- Révisions des finances personnelles

- Réévaluation des priorités financières

- Renégociation avec le prêteur

- Amélioration de l’épargne

- Étude des alternatives de financement

- Réflexion sur la durée du prêt

S’adapter à des prévisions de taux hypothécaires plus élevés nécessite une approche proactive, une gestion prudente des finances personnelles et la recherche de solutions adaptées.

Quels sont les principaux prêteurs hypothécaires au Québec ?

Au Québec, on retrouve plusieurs gros joueurs sur le marché hypothécaire.

Variant en termes de parts de marché, de produits offerts et de taux hypothécaires disponibles, nous vous présentons quelques-uns des principaux prêteurs de la province.

Taux hypothécaire Desjardins

Taux hypothécaire Banque Nationale

Taux hypothécaire Manuvie

Taux hypothécaire Banque Scotia

Taux hypothécaire BMO

Taux hypothécaire Tangerine

Taux hypothécaire Banque Laurentienne

Taux hypothécaire RBC

Taux hypothécaire TD

Taux hypothécaire CIBC

Est-ce que la prévision de taux hypothécaire Desjardins est meilleure qu’une autre institution ?

La prévision de taux hypothécaire de Desjardins est sans aucun doute un facteur important à considérer, compte tenu de la notoriété de la coopérative financière sur le marché hypothécaire québécois.

En tant que coopérative financière majeure, Desjardins propose une gamme variée de produits hypothécaires et joue un rôle significatif dans le secteur.

Cependant, il est essentiel de reconnaître que la meilleure prévision de taux hypothécaire dépend de divers facteurs personnels, financiers et de marché.

- Malgré le fait qu’elle possède 40% des parts de marché, plusieurs autres prêteurs au Québec offrent des prévisions de taux compétitifs et adaptés à différents profils d'emprunteurs.

Prenez le temps de consulter un courtier hypothécaire et de faire une comparaison approfondie des taux hypothécaires disponibles.

Taux d’intérêt hypothécaire - Quels sont les types de taux hypothécaires au Québec ?

Au Québec, comme ailleurs, il existe plusieurs types de taux hypothécaires. Les principaux types incluent :

Taux hypothécaire fixe

Un taux fixe demeure constant pendant toute la durée du prêt hypothécaire, offrant stabilité et prévisibilité aux emprunteurs.

Les emprunteurs peuvent budgétiser facilement, car les paiements mensuels restent les mêmes. C’est une option populaire lorsqu’on anticipe des taux d’intérêt en hausse.

Taux hypothécaire variable

Un taux variable fluctue en fonction des variations du taux directeur de la Banque du Canada ou d’un autre indice de référence.

Les taux variables peuvent être initialement plus bas que les taux fixes, offrant la possibilité d’économiser sur les paiements d’intérêts si les taux restent bas.

Taux hypothécaire mixte

Une combinaison de taux fixe et variable. Une partie du prêt est assortie d’un taux fixe, tandis que l’autre est à taux variable.

Les emprunteurs peuvent bénéficier de la stabilité d’un taux fixe tout en profitant potentiellement de baisses de taux avec la partie variable.

Il est crucial pour les emprunteurs de comprendre les implications de chaque type de taux, en tenant compte de :

- Tolérance au risque

- Horizon temporel

- Prévision attendue des taux

Taux promotionnels

Avez-vous l’habitude de surveiller les taux promotionnels ? Pour inciter les acheteurs potentiels à choisir leurs produits, les prêteurs offrent des taux réduits temporairement.

Magasiner les taux en promotion est l’occasion de permettre aux emprunteurs d’obtenir des conditions plus avantageuses. Prenez le temps de vous renseigner sur les promotions en vigueur auprès d’un courtier de votre secteur.

Prévision taux d’intérêt hypothécaire - Comment trouver le meilleur taux au Québec pour les années à venir ?

Dans le contexte financier actuel, la recherche du taux hypothécaire idéal s’avère être un défi de taille.

Avec les fluctuations du marché et les diverses offres des prêteurs, trouver un taux hypothécaire véritablement avantageux nécessite une analyse et une compréhension approfondie des conditions du prêt.

Pour ce faire, il existe deux approches :

- Consulter un conseiller hypothécaire à votre banque

- Consulter un courtier hypothécaire indépendant

Banque

Un conseiller hypothécaire interne à votre banque est accessible via la succursale locale.

Le conseiller connaît en détail les produits hypothécaires spécifiques de la banque. Il peut expliquer les caractéristiques des prêts, les taux d’intérêt et les avantages liés aux produits bancaires.

Cette option semble être la plus évidente pour de nombreux emprunteurs.

Courtier hypothécaire

Cette approche alternative est privilégiée pour sa neutralité et sa diversité d’options.

Indépendant, le courtier hypothécaire n’est pas lié à une banque spécifique. Il offre ainsi des conseils impartiaux, cherchant à trouver la meilleure solution en fonction de différents profils d’emprunteurs.

Les courtiers sont des négociateurs chevronnés qui travaillent 100% gratuitement en votre nom pour obtenir les conditions les plus avantageuses possibles.

Quel est l’avantage de contacter un courtier hypothécaire pour magasiner son taux hypothécaire ?

Contacter un courtier hypothécaire pour magasiner son taux hypothécaire présente plusieurs avantages significatifs pour les propriétaires actuels et les nouveaux acheteurs.

- Accès à plus de 20 prêteurs

- Conseils objectifs et impartiaux

- Économie de temps et d’énergie

- Négociation en votre nom

- Adaptabilité à divers profils

- Compréhension approfondie du marché

- Assistance tout au long du processus

- Fort potentiel d’économie

- Service de courtage sans frais

Prévision taux hypothécaire - Comment choisir un courtier hypothécaire qualifié au Québec ?

Parler de ses finances personnelles est un sujet délicat pour plusieurs. Cependant, personne ne peut obtenir de financement sans mettre sa vie financière sur la table.

Cela dit, tant qu’à le faire, il vaut mieux que ce soit avec un professionnel qualifié avec qui vous vous sentez en confiance. Comment le trouver ?

- Commencez par remplir le formulaire de Soumissions Québec pour bénéficier gratuitement de recommandations fiables.

- Un courtier expérimenté a une connaissance approfondie du marché et est mieux équipé pour vous conseiller efficacement.

- Vérifiez le réseau de prêteurs du courtier.

- Optez pour un courtier transparent dans ses communications.

- Choisissez un courtier capable de s'adapter à vos besoins spécifiques.

- Vérifiez la réputation du courtier en ligne.

- Si possible, rencontrez le courtier en personne pour discuter de vos besoins et évaluer sa compréhension de votre situation.

Trouvez le meilleur taux hypothécaire au Québec - Comparez-les gratuitement ici

Vous pensez à vendre ou acheter une propriété cette année mais vous n’êtes pas sûr en raison des taux d’intérêt ? Nous vous rappelons que vous pouvez toujours faire une évaluation de la valeur marchande d’une maison 100% sans frais par un courtier immobilier. Il pourra également vous renseigner sur les conditions du marché.

Trouver le meilleur taux hypothécaire est une étape clé dans le processus d’acquisition immobilière. Grâce à la multitude d’options offertes sur le marché, il est essentiel de comparer les taux de manière minutieuse pour garantir des conditions financières avantageuses.

En utilisant des services de comparaison en ligne, vous pouvez simplifier cette tâche complexe en évaluant rapidement les offres de différents courtiers.

La transparence et la concurrence offertes permettent aux emprunteurs de choisir un courtier hypothécaire qualifié et de dénicher le meilleur taux.